医药股分拆上市已屡见不鲜。

日前,涵盖医美、制药等业务板块的港股上市公司四环医药控股集团有限公司(以下简称“四环医药”)宣布,拆分创新药子公司轩竹生物科技有限公司(以下简称“轩竹生物”)至科创板上市,目前已获受理。

轩竹生物成立于2002年,2012年被四环医药全资收购后,成为其旗下创新药研究院,2018年开始独立运营。

目前,轩竹生物主要聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域。截至招股书签署日,轩竹生物共有12款主要产品,但均未上市,即尚未产生营收。

本次IPO,轩竹生物拟发行新股数量不超过1.06亿股,拟募资24.70亿元,分别用于创新药研发、总部及创新药产业化及补充流动资金。

四环分拆

早年间,四环医药靠仿制药起家,凭借脑苷肌肽注射液、马来酸桂呱齐特注射液、曲克芦丁脑蛋白水解物注射液等核心产品,成为国内心脑血管处方药物的主要供应商之一。

2012年在完成对轩竹生物100%收购后,四环生物开始正式向创新药赛道转型。自2014年起,四环医药又开始孵化医美业务。

目前,四环医药形成了“医美+创新药+仿制药”三大业务,并孵化出两个创新药平台,除轩竹生物外,还有专注糖尿病及并发症领域的惠升生物。

将创新药子公司轩竹生物送上IPO,是四环医药在剥离仿制药业务后的又一大动作。

瑞恩资本认为,子公司独立上市,一方面有助于形成自己的品牌效应,拓宽融资渠道,降低对母公司的依赖;另一方面也可直接对接资本市场,降低信息不对称性,获得更为合理的估值。

据财经网了解,在2018年9月开始独立运营后,轩竹生物估值速度增长惊人。

招股书显示,轩竹生物于2020年8月首次引入外部投资者,京津冀基金和先进制造基金分别出资6亿元、2亿元,认购了轩竹生物13.95%、4.65%的股权。由此计算,彼时轩竹生物估值约43亿。

2021年12月,轩竹生物又引入了13家外部投资者,增资价格15.34元/股,增资完成后,轩竹生物的股份合计4.51亿股。由此计算,此时轩竹生物的估值已接近70亿。

2022年9月,轩竹生物上交所递表,拟发行新股数量不超过1.06亿股,拟募资24.70亿元,这意味着,其每股价格不低于23.37元/股。若发行成功,轩竹生物总股数将达5.56亿股,届时其估值或可达130亿。

值得注意的是,截至12月22日收盘,港股四环医药报0.89港元/股,总市值83.04亿港元(约74.32亿人民币)。

这意味着,若发行成功,轩竹生物身价或将超越其母公司。

竞品环伺

轩竹生物是国内少数能同时在小分子、大分子领域具备自主研发能力的平台型创新药公司,其主营业务为消化、肿瘤和非酒精性脂肪肝炎(NASH)等重大疾病领域的创新药的研发与产业化。

招股书显示,2019-2021年,轩竹生物的研发投入分别为4.16亿元、2.31亿元、3.70亿元,累计投入超10亿元。

持续投入下,轩竹生物已开发出处于不同阶段的12款主要产品,其中有7款已经进入临床及之后的开发阶段,但仅用于治疗十二指肠溃疡适应症的PPI抑制剂KBP-3571安纳拉唑钠(下称“安纳拉唑钠”)和用于治疗乳腺癌的氟维司群进入上市申请阶段。

氟维司群为轩竹生物引进的仿制药,也就是说,轩竹生物最快能实现商业化的、自主研发的产品仅安纳拉唑钠一款。

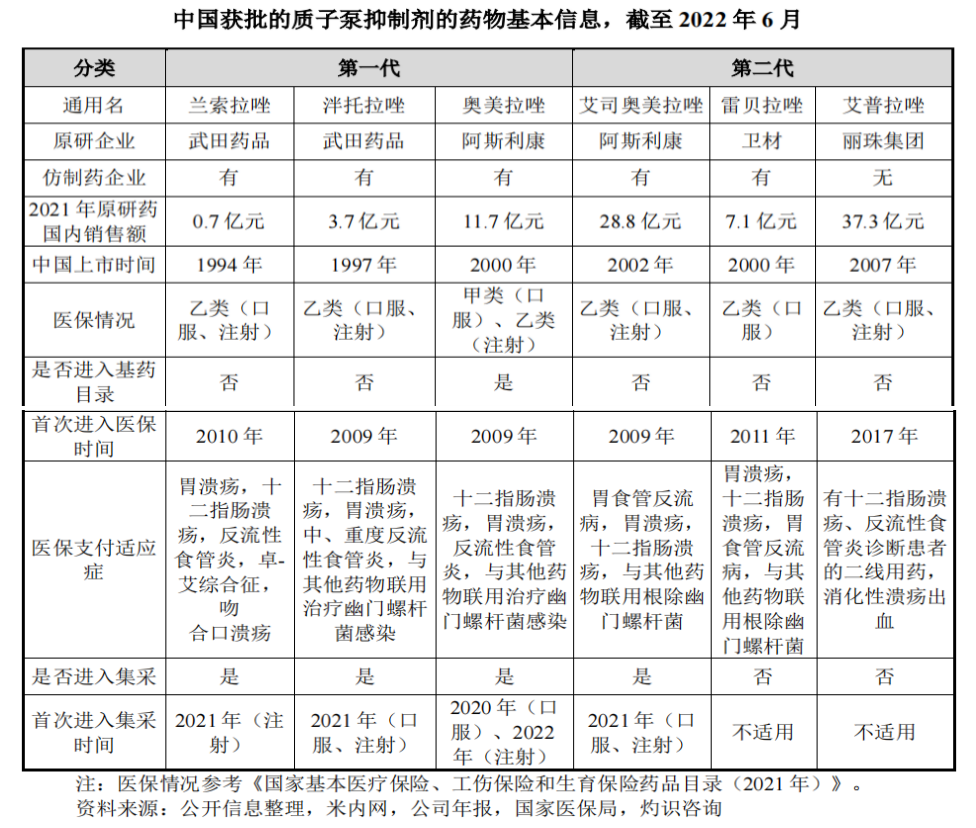

据招股披露,轩竹生物所研发的安纳拉唑钠属于PPI(质子泵抑制剂),是消化性胃溃疡首选药物,其治疗效果可达到溃疡愈合率大于90%,目前质子泵抑制剂在消化性溃疡的临床应用占比超过 90%。

目前,国内已有上市六种PPI药物,根据药效和药物相互作用,可分为两代:第一代PPI包括武田药品的兰索拉唑、泮托拉唑,以及阿斯利康的奥美拉唑;第二代PPI包括丽珠集团的艾普拉唑、阿斯利康的艾司奥美拉唑和卫材的雷贝拉唑。

图片来源:招股书

相较第一代产品,第二代PPI可为患者提供更确切、更平稳的疗效,不良反应少。

据招股书披露,2021年国内口服质子泵抑制剂销售额排名前三名的药物分别是雷贝拉唑(53亿元)、艾司奥美拉唑(21亿元)和艾普拉唑(17亿元),均是二代药物,且三者合计占国内市场的比例已超七成。

此外,由上图可知,除雷贝拉唑、艾普拉唑,其余4款药品目前均已被纳入集采。其中,奥美拉唑肠在今年举办的第七批集采中的最低中标价为0.694元/40mg,价格狂降95%。

而没有进入集采的雷贝拉唑和艾普拉唑的价格也出现下降趋势。例如,丽珠集团的注射用艾普拉唑在2021年11月进入医保谈判时的支付价格为71元/10mg,已较2019年的156元/10mg下降了54.5%。

同时,由于轩竹生物尚未有产品上市,即尚未产生营收,其营运资金主要依赖外部融资。

本次上市前,轩竹生物已分别于2020年8月、2021年12月完成了两轮股权融资,共计15.6亿元,其投后估值达69.1亿元,接近其母公司四环医药目前在港股的总市值。

穿越“寒冬”

新冠疫情爆发后,全球资本加大了对生物科技公司关注和投入。同时,伴随着港股18A、科创板对未盈利生物医药公司的放开,国内的生物科技公司也经历了一轮快速发展,迎来了资本的黄金时代。

2022年,在疫情的反复冲击、医改政策的不断深化、经济形势的复杂多变等多重不确定因素的叠加影响下,整个投融资市场因缺乏信心而处于观望状态,生物医药行业在一、二级市场的境遇急转直下,“资本寒冬”论调四处蔓延。

据安永披露,2022年前三季度,全球创新药领域一级市场的融资总额为203.5亿美元,不足2021年全年的50%。国内方面的趋势基本与全球同步。

图片来源:安永

在各种不确定因素的影响下,生物科技企业如何穿越“寒冬”?

安永大中华区生命科学与医疗健康行业联席主管合伙人吴晓颖认为:“中国生物科技公司需要聚焦真正具有技术壁垒的优势领域和临床资产,只有这样的产品和服务才能被资本认可并获得投资,回归其生物科技公司本质。”

除此之外,“寒冬”之下,国际化也是创新药商业成功的必须策略。安永在报告中指出,除了传统的欧美市场,海湾阿拉伯国家尤其是沙特将是一个巨大的蓝海市场,可以为中国生物科技公司提供了另一种海外市场的选择。

从2022年三季报披露情况来看,创新药企业绩增速有所改善,有望修复行情。

据东吴证券分析,2022年前三季度创新药尤其是CXO板块表现亮眼,A股凯莱英等20家CXO公司前三季度营收总额同比增长67.10%,归母净利润总额同比增长89.93%,扣非归母净利润总额同比增长107.29%。

“在环保趋严、医药生产制造向低成本地区转移、全球专利悬崖、集采、医保谈判、鼓励创新药研发等大背景下,CXO企业明显获益。”东吴证券表示。

国产创新药已陆续进入收获期,未来几年将看到更多重磅创新产品在国内陆续获批上市。但不可忽视的是,政策给予“泛泛创新”的时间窗口越来越短,医保控费趋严、赛道日益拥挤。

国盛证券认为,我国的创新药市场在当下已经慢慢从“泛泛创新”进入到“精选优质创新”的时刻,同质化产品将逐渐失去竞争力,新技术、稀缺的技术平台、差异化的治疗领域、创新的给药方式等都可能会给企业带来更好的竞争格局,有技术沉淀的公司有望脱颖而出。

王苗苗/文